Ces dernières années, l’industrie de la télédétection a fusionné avec l’industrie commerciale de l’imagerie satellitaire, nous permettant à tous d’avoir accès à des données de base sur notre planète. Dans le passé, des avions de haut vol fournissaient ces services. Aujourd’hui, une grande partie de l’industrie peut être automatisée ou exploitée à distance.

En 1999, environ 1 % de la masse terrestre de la Terre était imagée à un niveau de 0,5 mètre. Il a créé tellement de données que les humains étaient incapables d’analyser les informations qui leur étaient transmises. À l’époque, ces données étaient stockées dans des disques de 500 Go. Désormais, les informations dépassent ce qui peut être stocké quotidiennement dans des disques de 2 To.

Le développement de l’industrie de la télédétection est sans précédent d’un point de vue observationnel. Nous commençons seulement maintenant à connaître la véritable valeur de ce que cette industrie peut offrir de multiples façons.

Statistiques intéressantes de l’industrie de la télédétection

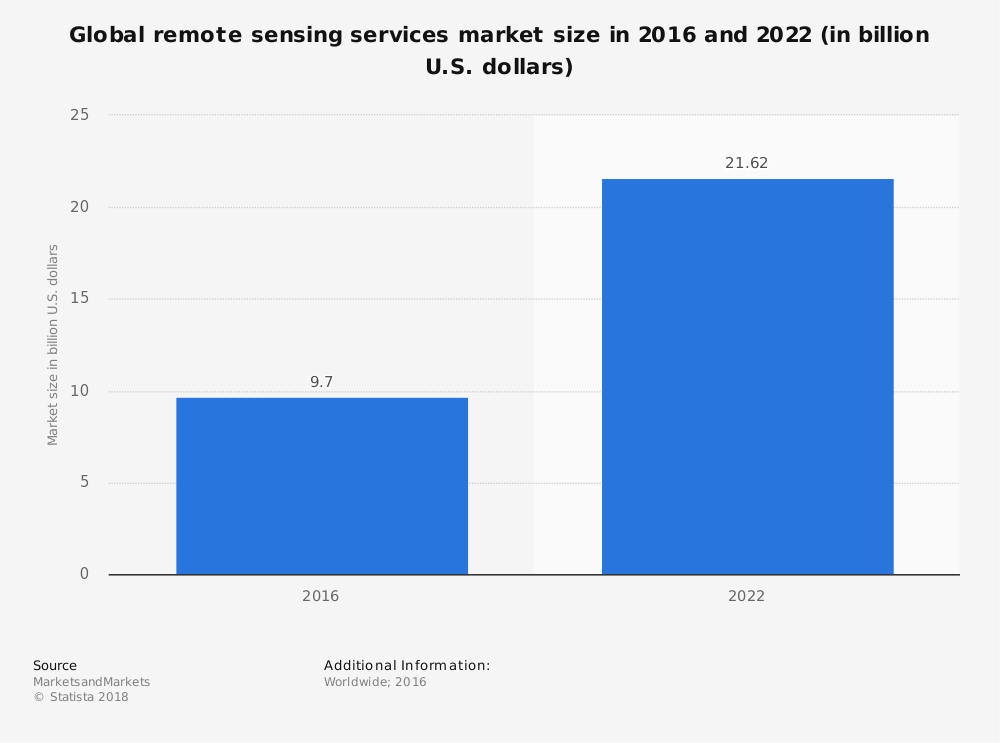

#1. En 2016, l’industrie mondiale de la télédétection était évaluée à 9,7 milliards de dollars. Les prévisions soutiennent un TCAC de 15,1% pour cette industrie jusqu’en 2022, ce qui pourrait la porter à une valeur totale de 21,62 milliards de dollars. (Statistique)

# 2. En 2015, le segment de l’industrie de la télédétection spatiale valait 3,3 milliards de dollars. Cette industrie devrait générer 1 milliard de dollars supplémentaires de revenus d’ici 2022. (Directions Magazine)

# 3. Les données SAR à haute résolution représentaient environ 3 % du marché total des données en 2012. Par comparaison, le segment des données à résolution moyenne représentait 6 % du marché total des données la même année. (IEEE Geoscience and Remote Sensing Journal)

# 4. De 2001 à 2011, le nombre de pays ayant des programmes spatiaux est passé de 26 à 49 (IEEE Geoscience and Remote Sensing Magazine).

#5. En 2017, le coût de construction puis de lancement d’un satellite en orbite est de 200 000 $. En 2007, le coût pour effectuer la même tâche était de 200 millions de dollars, en utilisant des capacités pratiquement identiques. (Urgence technologique)

# 6. En 2015, les investisseurs en capital-risque ont presque doublé le montant d’argent investi dans l’industrie par rapport aux 15 dernières années combinées. SpaceX a ouvert la voie avec 1 milliard de dollars d’investissements, suivi de OneWeb avec 500 millions de dollars. (IEEE Geoscience and Remote Sensing Journal)

# 7. Entre 2006 et 2015, 163 satellites de télédétection ont été lancés. D’ici 2025, le nombre de nouveaux lancements devrait totaliser 419 satellites. (Urgence technologique)

# 8. 37% des revenus de l’économie spatiale mondiale sont basés sur les besoins d’Internet. 19 % sont utilisés pour les applications d’équipement au sol, tandis que 17 % sont utilisés par le gouvernement. (Monde géospatial)

# 9. 205 de l’économie spatiale privée est dominée par les lancements de satellites. 18% est généré par le secteur manufacturier. Les autres principaux contributeurs sont l’observation de la Terre (14 %), l’Internet par satellite (13 %) et l’extraction d’astéroïdes (5 %). (Monde géospatial)

# 10. 21% des satellites de télédétection en orbite sont destinés à la surveillance de l’environnement. (Monde géospatial)

# 11. 40 % des images satellites produites par l’industrie de la télédétection sont acquises en Amérique du Nord. L’Asie achète 20 % des données disponibles, suivie de l’Europe (18 %) et du Moyen-Orient (10 %). (Monde géospatial)

# 12. 61 % des données produites par les satellites de télédétection sont utilisées par l’industrie de la Défense. Les industries d’infrastructure achètent 10 % des données produites, tandis que les ressources naturelles achètent 9 % des données. (Monde géospatial)

# 13. L’Agence spatiale européenne a archivé plus de 1,5 peraoctet de données d’observation de la Terre depuis qu’elle a commencé à les collecter. Ils espèrent dépasser plus de 2 peraoctets de données dans les prochaines années. (Institut d’analyse de la défense)

# 14. La croissance moyenne des fichiers obtenue par les activités d’observation de la Terre de la NASA est de 1,7 To par jour en 2011. (Institute for Defence Analysis)

#quinze. Depuis 2007, les revenus de la télédétection n’ont cessé de croître, atteignant plus de 1,4 milliard de dollars pour la première fois en 2013. En 2007, les revenus de l’industrie n’étaient que de 400 millions de dollars. (Institut d’analyse de la défense)

#seize. Depuis 2008, les États-Unis offrent gratuitement la collecte de données Landsat à partir d’activités de télédétection. Cela a rendu difficile pour les entités commerciales de concurrencer des produits similaires. (Institut d’analyse de la défense)

# 17. En 2014, le prix par image produite par l’industrie de la télédétection était de près de 40 $. En 2012, à partir de 2012, le prix a commencé à planer au-dessus de 10 $ par image. (Institut d’analyse de la défense)

# 18. En 2014, il y a eu un total de 23 lancements orbitaux commerciaux dans le monde. Les États-Unis sont à l’origine de 48 % des lancements, suivis de l’Europe avec 26 % du total des lancements. La Russie a eu 4 lancements commerciaux, tandis que l’Inde n’en a eu qu’un (Institute of Defense Analysis)

# 19. Les États-Unis ont lancé un total de 412 charges utiles, dont 34 % impliquaient des clients militaires. 47 % concernaient des clients institutionnels. (Institut d’analyse de la défense)

# 20. 31 % des lancements réalisés par la Russie sont financés par des clients privés. 42% de ses charges utiles sont domestiques, contre 92% des charges utiles américaines (Institute for Defence Analysis)

# 21. En 2014, 90 satellites de taille moyenne ou grande ont été mis en orbite. 20 de ces satellites ont été attribués de manière concurrentielle sur le marché international. 9 de ces 20 satellites ont été remportés par SpaceX. (Institut d’analyse de la défense)

Tendances et analyse de l’industrie de la télédétection

L’industrie de la télédétection a connu une croissance incroyable au cours des 20 dernières années. Le coût, qui a longtemps été le principal obstacle à l’entrée dans l’industrie, a baissé de plus de 90 % depuis les années 1980. Cela a rendu raisonnable l’implication du secteur privé dans cette industrie, qui était autrefois une option financée. uniquement par le gouvernement.

C’est pourquoi les investisseurs en capital-risque inondent l’industrie de la télédétection avec beaucoup d’argent depuis 2015. Cependant, le retour que ces investissements apporteront est encore sujet à débat.

Bien que le secteur de la défense ne soit plus le principal fournisseur de services de télédétection, il reste le principal client de cette industrie. De nouvelles applications pour les produits de télédétection ont été lentes à se développer. Le besoin d’images haute résolution est un créneau où la maison moyenne a un besoin limité d’utilisation personnelle.