L’industrie européenne de l’habillement abrite certains des marchés les plus lucratifs au monde pour l’habillement, les textiles et divers articles vestimentaires. L’industrie allemande du vêtement offre la valeur la plus élevée, totalisant plus de 63 milliards de dollars en 2017. L’Europe occidentale obtient généralement de meilleurs résultats que le continent oriental en termes de valeur, mais ce dernier secteur a connu une augmentation de 27 % de sa valeur marchande depuis 2013.

Les vêtements pour filles et femmes sont responsables de la majeure partie des revenus générés par l’industrie dans son ensemble, représentant 38 % du marché en 2017.

La dynamique de l’industrie européenne du vêtement a changé ces dernières années et de nombreuses entreprises ont choisi d’externaliser leur production vers des sites moins chers à travers le monde. Des pays comme le Bangladesh, l’Inde, le Cambodge et la Chine se classent désormais parmi les principaux fournisseurs de vêtements importés de l’Union européenne. Les importations chinoises à elles seules étaient évaluées à environ 30 milliards de dollars en 2017.

La confection a également sa place sur le continent européen, avec un chiffre d’affaires évalué à plus de 200 000 millions de dollars. Malgré l’augmentation des revenus, l’emploi en Europe a diminué au sein de l’industrie de plus de 300 000 emplois rien qu’en 2017.

Statistiques essentielles pour l’industrie européenne du vêtement

# 1. Les dépenses totales des ménages en vêtements et textiles dans l’Union européenne étaient d’environ 550 milliards de dollars en 2017. (Statista)

# 2. La valeur totale des exportations de vêtements de l’Union européenne en 2016 a dépassé 117 milliards de dollars. (Statistique)

# 3. 36% des importations de l’industrie européenne de l’habillement en 2017 étaient des vêtements pour femmes. (Statistique)

#4. Le marché de l’habillement et de l’habillement en ligne connaît une croissance rapide en Europe, permettant à des organisations comme ASOS de générer un chiffre d’affaires de 1,9 milliard de livres sterling en 2017. Zalando a également réalisé plus de 5 milliards de dollars de revenus pour cet exercice. (Statistique)

# 5. 74% de la valeur totale de l’industrie européenne du vêtement provient de seulement six pays : l’Italie, l’Allemagne, la France, l’Espagne, la Belgique et le Royaume-Uni. (Mode Shenglu)

# 6. En 2016, il y avait plus de 120 000 entreprises actives dans l’industrie européenne de l’habillement. 61 000 autres entreprises étaient actives dans le segment textile de l’industrie. (Eurostat)

# 7. La valeur moyenne de la productivité du travail par personne dans l’industrie européenne du vêtement était de plus de 78 000 euros en 2016. Si vous regardez le seul segment textile, le montant moyen de la productivité du travail s’élevait à 136 000 euros cette année-là. (Eurostat)

# 8. La valeur de la production de l’industrie européenne de l’habillement en 2016 a dépassé 65 000 millions d’euros. Le segment textile a pu fournir 76 milliards d’euros supplémentaires de production. (Eurostat)

# 9. Plus de 850 000 personnes sont employées par l’industrie du vêtement en Europe, et 555 000 autres personnes sont employées dans le secteur textile. (Eurostat)

# 10. 90% de la valeur de la production de vêtements dans l’Union européenne en 2016 provenait de seulement neuf pays. Quatre d’entre eux étaient originaires de l’Est : le Portugal, la Roumanie, la Pologne et la Bulgarie. (Eurostat)

# 11. La main-d’œuvre ne représente que 22,8% du coût total de production de vêtements pour l’industrie européenne du vêtement en 2016. Ce chiffre est nettement inférieur au chiffre de 30% enregistré en 2006. (Eurostat)

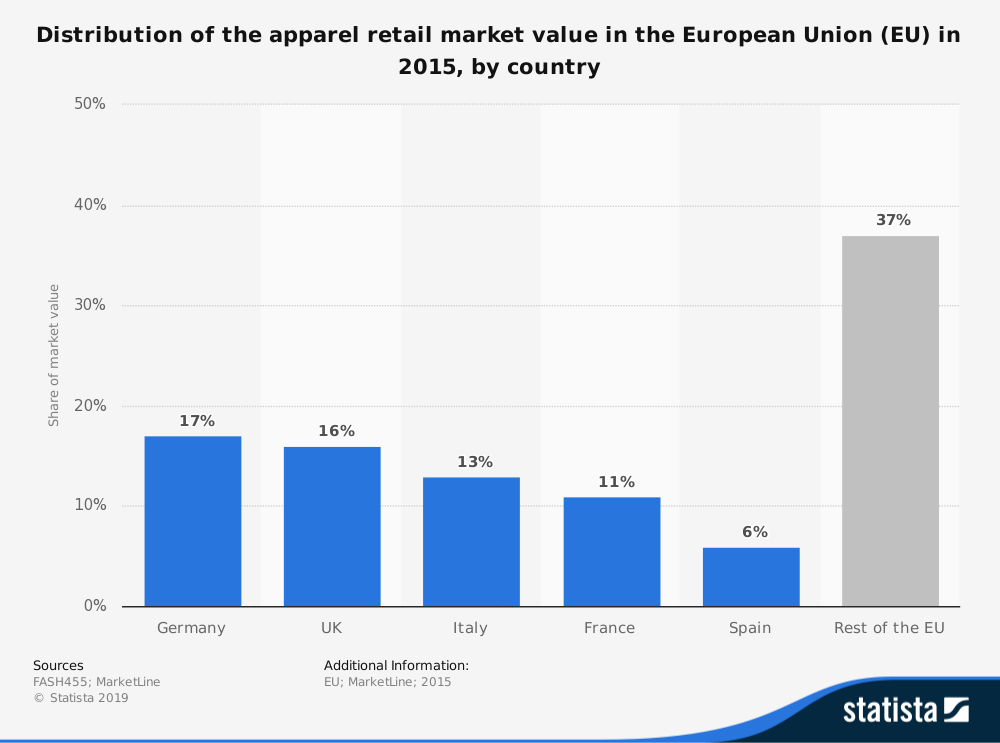

# 12. L’Allemagne représente 17% des marchés de détail de vêtements de l’Union européenne en pourcentage de la valeur des chiffres publiés en 2015. Le Royaume-Uni se classe deuxième avec 16%. Ils sont suivis par l’Italie (13 %), la France (11 %) et l’Espagne (6 %). (MarketLine)

# 13. L’Italie est classée au quatrième rang des exportateurs de tricots vers l’Union européenne en 2016, avec près de 6 milliards d’euros de produits représentés dans ce chiffre. L’Espagne s’est classée cinquième avec environ 5 milliards de livres sterling de tricots. La Chine, le Bangladesh et la Turquie ont fourni plus d’exportations vers l’UE-28 au cours de cette période. (Eurostat)

# 14. L’Italie est également le troisième plus grand exportateur de vêtements tissés vers l’Union européenne en 2016. Sur ce chiffre, elle a fourni 6 milliards de livres sterling supplémentaires de travail de produit au continent. L’Espagne est revenue à la cinquième place dans cette catégorie, contribuant pour environ 5,5 milliards de livres sterling en vêtements tissés. (Eurostat)

#quinze. La Pologne est classée au quatrième rang des exportateurs de vêtements à la croissance la plus rapide en pourcentage en 2015, derrière le Bangladesh, le Vietnam, l’Inde et le Cambodge. (OMC)

#seize. 60% des importations de vêtements gérées par l’industrie européenne de l’habillement proviennent du continent asiatique. Un autre 35% arrive d’autres nations du continent. (INTRACEN)

# 17. Environ 4,9 milliards d’euros d’investissements permettent de ressentir la croissance de l’industrie européenne de l’habillement en 2017. Le commerce extérieur a également été plus dynamique cette année-là, avec près de 48 milliards d’euros de produits textiles d’habillement exportés. (Euratex)

# 18. 28% des exportations européennes de produits de l’industrie de l’habillement en 2017 étaient destinées aux textiles techniques. 27% des exportations étaient des tissus. Ces produits étaient suivis des textiles divers (12 %), des fils et fils (8 %) et des tricots (7 %). (CITH)

# 19. Les États-Unis étaient le plus gros client textile de l’industrie européenne de l’habillement, avec une valeur totale de 2 605 millions de livres sterling. La Chine, la Turquie, le Maroc et la Suisse ont fourni 1,398 milliard de livres sterling ou plus de revenus textiles. (CITH)

# 20. 36% des importations de vêtements dans l’Union européenne en 2017 étaient des vêtements pour femmes, tandis que 25% du marché étaient des articles pour hommes. Sur le marché d’exportation, les vêtements pour femmes représentaient 42 % de la part de l’UE-28, tandis que les vêtements pour hommes représentaient 23 % de ce segment de marché. (CITH)

Tendances et analyse de l’industrie européenne de l’habillement

L’habillement et le textile constituent un secteur diversifié qui joue un rôle important pour les industries manufacturières européennes. Bien que le secteur ait subi des changements radicaux ces dernières années pour maintenir sa compétitivité, l’incorporation de produits à haute valeur ajoutée a apporté d’énormes récompenses à l’industrie.

Les entreprises ont travaillé dur pour commencer à améliorer leur compétitivité en réduisant ou en éliminant la production de masse de produits simples. Au lieu de cela, ils ont commencé à se concentrer sur une plus grande variété d’articles qui offrent plus de valeur par transaction. Lorsque cette caractéristique est combinée avec le fait que les producteurs européens sont des leaders mondiaux sur les marchés des textiles et des non-tissés industriels ou techniques, il y a un grand potentiel de croissance qui attend cette industrie à l’avenir.

Nous constatons que l’industrie européenne du vêtement a continué de croître à un taux de 3 à 5 % au cours de la prochaine période de prévision de 5 ans se terminant en 2024. Cette croissance reflète le revenu plutôt que l’emploi. Environ 10 % des postes disponibles ont été supprimés rien qu’en 2017. Nous voyons cela comme une tendance continue alors que les entreprises commencent à rechercher de nouvelles façons d’automatiser les tâches répétitives. Ce processus maintiendra les coûts stables pour les consommateurs, produira une base de revenu solide et offrira des opportunités potentielles aux investisseurs.