Malgré des pertes catastrophiques en 2017, plus de 34 compagnies d’assurance ont vu une augmentation de 7,8% à 371 milliards de dollars à la fin de l’année. Il s’agit d’une augmentation de plus de dix pour cent par rapport à l’année précédente. Des gains de placement exceptionnels sont attribuables à cette croissance. La rentabilité dépend également fortement des revenus de placement attendus et réalisés.

Alors que 2017 s’est avérée dépasser les attentes, il s’agissait également de la troisième année la plus coûteuse derrière 2011 et 2005 en raison de trois ouragans dévastateurs dans l’Atlantique au troisième trimestre. On estime que ces ouragans ont causé des pertes de plus de 200 milliards de dollars et les pertes d’assurance ont atteint 80 milliards de dollars.

Statistiques importantes du secteur de la réassurance

# 1. 74 % des actifs détenus par les réassureurs sont sous forme d’obligations. (Statistique)

#2. Swiss Re est le plus grand réassureur au monde, avec plus de 34,2 milliards de dollars de capital total. Munich Re est un autre réassureur majeur, émettant plus de 33,1 milliards de dollars de primes. (Statistique)

# 3. Aux États-Unis, environ 25 000 employés travaillent directement pour le secteur de la réassurance. Le principal réassureur aux États-Unis, en termes de primes brutes souscrites, est National Indemnity Company. Son excédent politique est actuellement de plus de 127 milliards de dollars. (Statistique)

# 4. Les primes nettes souscrites par l’industrie de la réassurance d’assurance générale ont totalisé plus de 48 milliards de dollars au cours de la dernière année. (Statistique)

# 5. Les orages violents aux États-Unis créent une perte couverte moyenne de 19 milliards de dollars chaque année. A Munich Re, les catastrophes naturelles génèrent 4,3 milliards d’euros de pertes par an. (Statistique)

# 6. Les pertes assurées, couvertes à la fois sur le marché privé et dans les programmes parrainés par le gouvernement, totalisaient 128 milliards de dollars en 2017. Seules les années 2005 et 2011 comptaient davantage de pertes assurées à couvrir. (Aon Benfield)

# 7. Le taux de recouvrement des assurances, quel que soit le nombre de sinistres couverts, est historiquement fixé à 40 %. Même sur les marchés les plus développés, ce taux de récupération est présent. (Aon Benfield)

# 8. Le principal facteur de pertes en 2017 a été les trois ouragans de l’Atlantique qui se sont produits au cours du troisième trimestre. Ces ouragans ont causé des pertes économiques totales de 200 milliards de dollars, les pertes assurées atteignant 80 milliards de dollars. (Aon Benfield)

# 9. Les pertes subies en 2017 par l’industrie de la réassurance étaient 129% plus élevées que les pertes subies en 2016. Elles étaient également 151% plus élevées que les pertes assurées annuelles moyennes subies par l’industrie entre 2000 et 2016. (Aon Benfield)

# 10. Environ 90 % des dommages assurés par les conditions météorologiques survenus en 2017 se sont produits aux États-Unis, et les tempêtes de grêle ont été le principal problème qui a fait augmenter les pertes. (Aon Benfield)

# 11. Le capital mondial de la réassurance s’élevait à 600 milliards de dollars en septembre 2017. Cela reflète une augmentation de 1% par rapport au capital disponible en 2016. En 2008, le capital disponible pour l’industrie mondiale de la réassurance n’était que de 340 milliards de dollars. (Aon Benfield)

# 12. Entre 2011 et 2015, la réassurance a été le plus grand générateur d’avantages économiques pour le secteur de l’assurance en général. Au cours de cette période, 244 millions de dollars de bénéfices ont été générés. L’assurance dommages à eux seuls (27 millions de dollars) et les courtiers (17 millions de dollars) ont également pu réaliser un profit. (McKinsey)

# 13. Depuis 2012-2017, la réassurance a procuré un rendement annuel total moyen aux actionnaires de 20 %. L’industrie de l’assurance primaire n’a fourni qu’un rendement annuel total de 13 % sur la même période. (McKinsey)

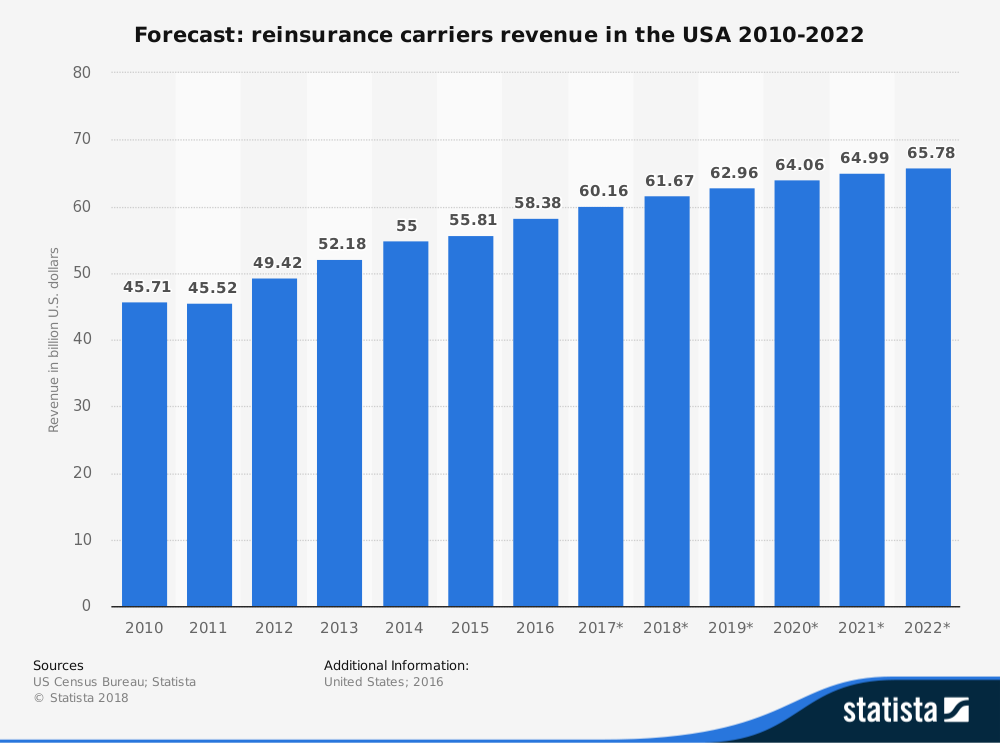

# 14. Aux États-Unis, il y a environ 15 000 personnes employées par des compagnies de réassurance. Ces 381 entreprises peuvent générer environ 57 milliards de dollars de revenus chaque année. (IBIS Monde)

#quinze. De 2013 à 2018, le taux de croissance annuel du secteur américain de la réassurance a été de 6,6 %. (IBIS Monde)

#seize. Les compagnies de réassurance aux États-Unis dépensent environ 0,16 $ en biens d’équipement pour chaque 1 $ dépensé en salaires. (IBIS Monde)

# 17. Entre 2008 et 2014, le secteur de la réassurance a connu une augmentation annuelle moyenne de 5% des primes. En 2015, le secteur a connu une réduction des primes de 2 %, suivie d’une réduction des primes de 4 % en 2016. Ces baisses sont dues à la catégorie affaires non-vie. (Standard et pauvre)

# 18. La part de marché combinée des cinq premiers réassureurs mondiaux a plus que doublé entre 1990 et 2016, passant de 23 % de part de marché à 50 %. (PONCTUATION)

# 19. Les 2 premiers fournisseurs de réassurance au monde aujourd’hui, avec près de 70 milliards de dollars de chiffre d’affaires total, représentent environ 30 % des primes vie et non-vie mondiales. Lorsque les 10 principaux fournisseurs sont pris en compte, ils sont responsables de 67 % du volume total des primes. (PONCTUATION)

Tendances et analyse du secteur de la réassurance

Le seul problème qui peut faire reculer l’industrie de la réassurance de sa progression historique vers les bénéfices est une offre excédentaire de capital. Presque toutes les sociétés de réassurance mondiales se sont efforcées d’étendre leur présence. Les régions cibles de l’industrie sont l’Amérique latine et l’Asie, ainsi que de nouvelles sociétés de réassurance locales ou régionales fournissant des services à plus petite échelle.

Cela a conduit au développement de trois segments différents au sein de l’industrie de la réassurance. Il y a des mondialistes, des entreprises multi-locales et des spécialistes. De nombreuses compagnies d’assurance primaire ont également commencé à offrir des opportunités de réassurance, conduisant à encore plus de capital disponible sur le marché.

Les prix au sein de l’industrie ont baissé pour la plupart des secteurs d’activité. Au cours des 5 dernières années, certaines baisses de tarifs en ligne ont atteint jusqu’à 20 %. Le prix des lignes catastrophes immobilières a baissé de plus de 50 %.

La pression monte au sein de cette industrie. Si un marché plus faible se poursuit, combiné à davantage de perturbateurs essayant d’entrer sur le terrain, les bénéfices et la croissance enregistrés pourraient décliner considérablement au cours des prochaines années. Cependant, la demande de réassurance à long terme reste forte, notamment dans la catégorie assurance dommages.