Les premiers jours de l’industrie des appareils auditifs impliquaient des franchisés représentant des produits spécifiques pour les consommateurs. Vous pouvez trouver leurs stands dans les centres commerciaux, les propriétés commerciales et les grands détaillants occasionnels, comme Costco ou Sam’s Club. Bien que le coût de ces premières technologies soit élevé, c’était un moyen pour les gens de retrouver leur audition sans trop d’effort.

Aujourd’hui, l’industrie a évolué pour offrir plus d’opportunités aux vendeurs vraiment indépendants qui ne sont pas liés par des contrats d’exclusivité. Environ 26 % des revenus de l’industrie sont générés par ces emplacements. De nombreux opérateurs pensent souvent qu’ils opèrent de manière indépendante, mais s’ils sont fournisseurs ou n’ont pas le plein pouvoir de décision sur les produits qu’ils représentent, alors ils ne peuvent prétendre à cette distinction.

Il y a quelques inconvénients à prendre en compte lorsqu’on devient un opérateur indépendant de l’industrie des aides auditives. Les prix facturés aux consommateurs sont susceptibles d’être plus élevés que ce qui serait offert aux consommateurs chez Costco, CVS ou un autre magasin ou chaîne de vente au détail. Ce problème se produit parce que les petits magasins indépendants ne peuvent pas commander en gros comme les grands fournisseurs, ce qui signifie que moins de remises sont disponibles.

Statistiques importantes de l’industrie des appareils auditifs

# 1. Les ventes d’appareils auditifs ont augmenté de 3,4% aux États-Unis en 2017, avec un taux de croissance de 4% dans le secteur privé et commercial en tête. Il y a également eu un taux de croissance de 0,92 % des ventes attribué directement au ministère des Anciens Combattants. (L’examen du public)

# 2. En 2017, plus de 3,77 millions d’appareils auditifs ont été livrés aux patients (The Hearing Review).

# 3. La plupart de l’industrie des aides auditives est passée à des distributeurs indépendants plutôt qu’à des franchises génératrices de revenus au début de cette technologie. 52 % des revenus aux États-Unis sont générés par des détaillants indépendants, des petites chaînes et d’autres groupes d’achat pour ces représentants. Costco représente 12% de l’industrie, tandis que Beltane et Amplifon représentent 7% chacun. (Problèmes de santé auditive et de technologie)

# 4. 78% des ventes d’appareils auditifs aux États-Unis se font via des vendeurs privés. Le reste des revenus provient des ventes réalisées par l’intermédiaire du ministère des Anciens Combattants. (Problèmes de santé auditive et de technologie)

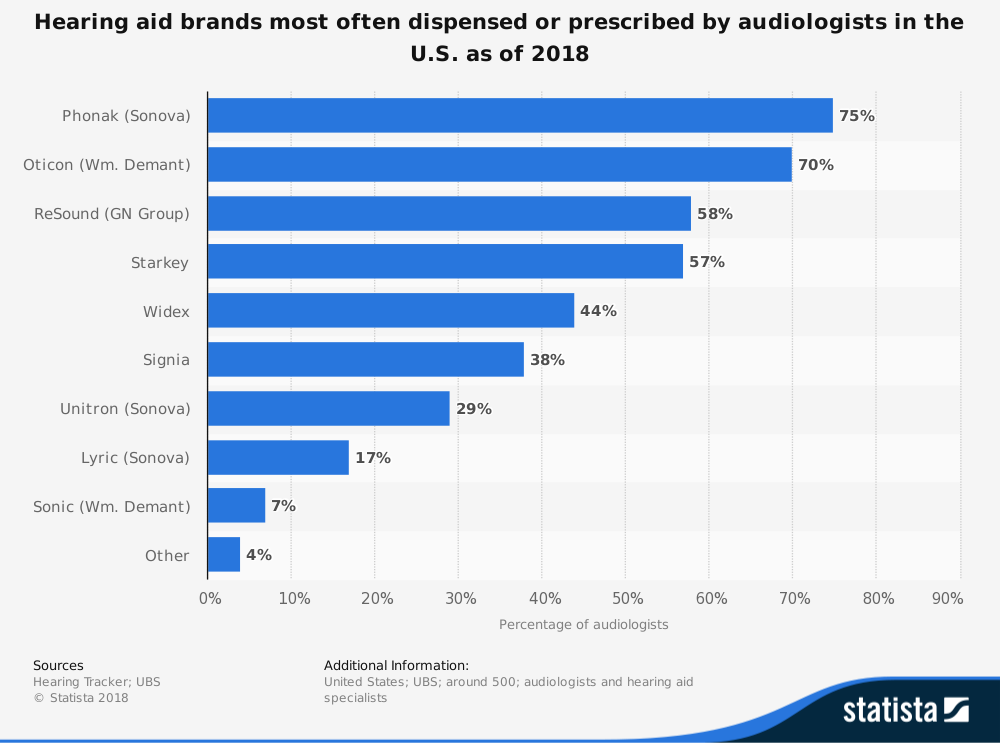

# 5. Les six premières entreprises de l’industrie des appareils auditifs représentent 98% du marché mondial. Ces sociétés sont Widex, Starkey, Sonova, William Demant, Sivantos et GN ReSound. Les deux premières sont des entreprises privées, les données ne sont donc pas toujours facilement accessibles de leur part. (Problèmes de santé auditive et de technologie)

# 6. Depuis 2013, l’industrie des appareils auditifs aux États-Unis a augmenté de 3,4%, atteignant un chiffre d’affaires total de 2 milliards de dollars. Pendant ce temps, le nombre d’entreprises actives dans l’industrie est resté stable, tandis que les opportunités d’emploi ont augmenté de près de 2 %. (IBIS Monde)

# 7. Les 4 368 entreprises actuellement actives aux États-Unis pour l’industrie des appareils auditifs ont connu un taux de croissance annuel moyen de 3,4% depuis 2013. (IBIS World)

# 8. Les ventes d’appareils auditifs ont franchi pour la première fois la barre des 3 millions d’unités en termes d’unités totales déplacées en 2014. Les estimations prévisionnelles pour 2018 suggèrent que la barre des 4 millions d’unités pourrait également être franchie pour la première fois. (L’examen du public)

# 9. L’industrie a vendu pour la première fois 1 million d’unités à des clients en 1983. Il a fallu 20 ans à l’industrie pour atteindre 2 millions d’unités vendues, puis une autre décennie pour atteindre 3 millions d’unités. (L’examen du public)

# 10. Les aides auditives intra-canal représentent plus de 72 % du marché de l’industrie aux États-Unis. Les contours d’oreille représentent 12,6 % du chiffre d’affaires. (L’examen du public)

# 11. Près de 85% des aides auditives vendues aux États-Unis sont de style contour d’oreille, ce qui signifie que 5 consommateurs sur 6 utilisant ce produit achètent ce modèle particulier. (L’examen du public)

# 12. Les écouteurs sans fil représentent désormais plus de 91% des produits vendus aux États-Unis. 99% des RIC sont désormais sans fil, tandis que 86% des ITC et ITE incluent cette technologie. Environ 65% des CIC et BTE traditionnels sont classés comme technologie sans fil. (L’examen du public)

# 13. 84 % des consommateurs achètent une paire d’aides auditives plutôt qu’un seul produit. Plus de 50 % des clients ont déclaré qu’ils pensaient acheter un produit haut de gamme auprès d’un fournisseur de l’industrie. (Traqueur auditif)

# 14. 18% des consommateurs aux États-Unis qui travaillent avec l’industrie des appareils auditifs disent que leur perte auditive est « profonde ». 31 % déclarent avoir une perte auditive « sévère » dans une ou les deux oreilles. (Traqueur auditif)

#quinze. Le prix moyen d’une prothèse auditive aux États-Unis est de 2 560 $ lorsqu’elle est achetée individuellement ou de 2 336 $ lorsqu’elle est achetée en paire. C’est pourquoi la marque maison de Costco est un produit si populaire, car le prix moyen des écouteurs Kirkland est de 963 $ chacun. (Traqueur auditif)

#seize. Sonova est la marque d’aides auditives la plus populaire aux États-Unis, représentant 30 % du marché américain en 2015. (Hearing Tracker)

# 17. 75 % des appareils auditifs achetés aujourd’hui sont achetés et ajustés par l’intermédiaire d’audiologistes. Un autre 20 % des consommateurs travaillent avec des audioprothésistes. (Traqueur auditif)

Tendances et analyse de l’industrie des appareils auditifs

C’est toujours un défi de mesurer la force de l’industrie des aides auditives chaque année, car certains commerçants, tels que Costco, ne déclarent pas leurs statistiques de vente. En supposant que le taux de croissance de l’industrie était constant au cours des années antérieures à 2017, le secteur de la vente au détail pourrait représenter jusqu’à 15 % de l’industrie.

L’évolution des technologies pour l’industrie des aides auditives est l’un des atouts les plus importants contribuant à la croissance des revenus. De nombreux produits sont beaucoup plus petits qu’ils ne l’étaient dans le passé, créant des opportunités de répétition pour les clients. De nouvelles avancées permettent aux personnes qui n’étaient pas qualifiées pour les appareils auditifs dans le passé de bénéficier de nouvelles opportunités auditives.

Nous prévoyons que les tendances observées aux États-Unis et dans le monde se poursuivront au cours de la prochaine période de prévision de 5 ans se terminant en 2024 pour l’industrie des appareils auditifs. Le nombre d’entreprises restera relativement stable grâce à la disponibilité de fournisseurs en vrac dans les grandes régions métropolitaines. Recherchez un taux de croissance moyen de 4% disponible, car les opportunités d’emploi continuent également d’augmenter.